El cumplimiento puntual en la entrega de la Contabilidad Electrónica es una obligación fiscal establecida en el artículo 28, fracción IV del CFF, y regulada en la Regla 2.8.1.6. de la Resolución Miscelánea Fiscal. Esta disposición exige que los contribuyentes obligados presenten su información contable mes a mes a través del portal del SAT o Buzón Tributario.

Los plazos son estrictos:

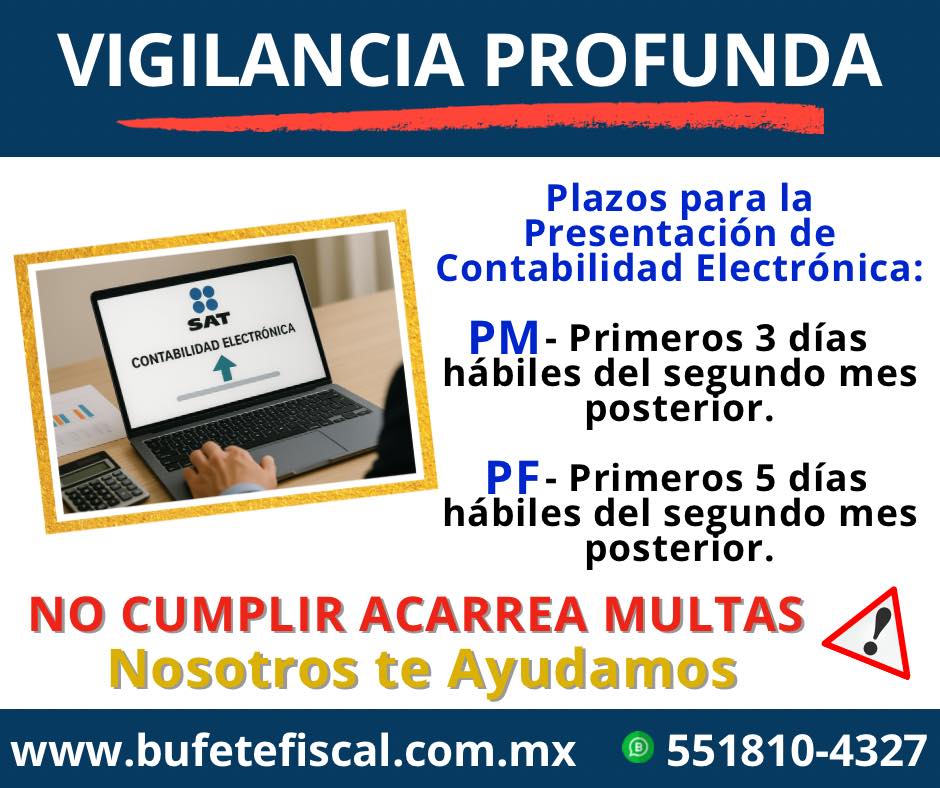

- Personas morales: primeros 3 días hábiles del segundo mes posterior.

- Personas físicas: primeros 5 días hábiles del segundo mes posterior.

El incumplimiento de estos plazos puede derivar en multas que van desde los $7,110 hasta más de $21,000 pesos por mes omitido, y en ciertos casos, podría incluso derivar en clausura del negocio.

👉 No te arriesgues. Una contabilidad no presentada a tiempo se convierte en una oportunidad directa para una sanción o auditoría.

¿Recibiste una notificación? ¿Te rechazaron tus archivos XML? ¿Te aplicaron multas indebidas?

📞 Contáctanos. En Bufete Fiscal te defendemos y corregimos a tiempo tus obligaciones fiscales.

Este es uno de los artículos más valiosos que puedes leer si eres contribuyente en México, porque te anticipa riesgos reales y te ofrece una ruta clara de solución jurídica.

Ya sea que seas persona física, moral, empresario, contador o asesor fiscal, esta guía es una herramienta estratégica que te puede evitar sanciones y proteger legalmente tu negocio.